-

华创(天津)财税服务有限公司

主营:公司注册,变,转让

华创(天津)财税服务有限公司

主营:公司注册,变,转让 5

5

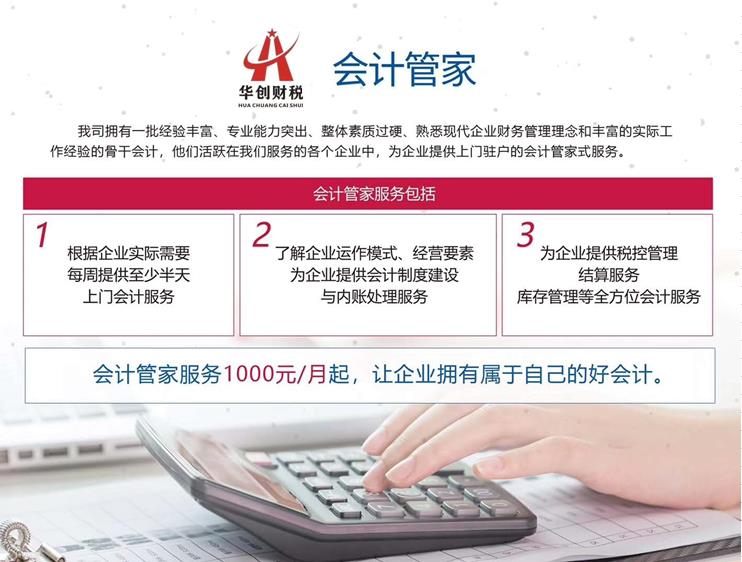

华创(天津)财税服务有限公司近年来逐步新换代,采用了成熟的人工智能化账务处理系统,对客户的账务进行严谨而准确的账务处理与审核,能有效为您提供化、、的代理记账服务,在遵守国家财税法规的前提下,以发展的眼光对您公司的状况进行分析和税收筹划,降低企业成本,风险。

同时我公司又是一个经验丰富的顾问,可以避免企业在过程中的不必要的损失。所有记账会计都经验丰富,担任审核工作的税筹会计从事财会工作多年,可以为您公司的账务提供双重保险。

公司之后,可以在不违背税法的前提下,运用一定的技巧和手段,对自己生产的效益进行科学的安排,以完成少缴税款的目的。税务筹划有利于纳税人实现税务利益大化,从而促进企业发展。那么常见的税务筹划方法有哪些呢?下面就为大家简单介绍三种常见的办法!

1.根据国家的优惠政策,慎重的选择投资的行业和地区,然后利用当地的税收优惠政策开展企业税务筹划。就比如说国家很看重,对那边的一些企业都会有很大的税收优惠政策,像低税率政策、减计收入优惠政策、产业投资的税收优惠政策、就业安置的税收优惠政策等,这些优惠政策在国家规定的区域里面享有很大的优惠力度,开展企业税务筹划的时候就可以从这个方面去考虑。

2.合理的利用组织的形式来进行企业税务筹划,你就比如说,如果你的公司想在开设分支公司的话,那么子公司作为一个立的法人实体,那么在被设立国是跟当地的居民一样视为纳税人的,需要承担很多纳税的义务,但是子公司相比起分公司来说,享有的税收优惠政策就会多一些,如果说东道国的税率居住过的话,子公司还可以得到递延纳税的,但是分公司的话就不行,因为分公司不是一个立的法人实体。

3.缩短折旧的年限来进行企业税务筹划,缩短折旧的年限可以促进成本的回收,把后期的成本费用向前移,从而就使得前期的会计利润向后移,在税率稳定的时候,所得税的递延缴纳就相当于是得到了一笔无息,而且当企业享受其他的优惠政策的时候,折旧期,把后期的利润安排在优惠期内,也可以减轻企业相应的负担。折旧常用的一些方法就是工作量法、余额递减法、直线法等,而且运用不同的方法计算出来的折旧值还不一样,分摊的成本也会不一样,从而影响各期企业的营业成本和利润。

利用费用扣除标准的选择开展税务筹划

费用列支是应纳税所得额的递减因素。在税法允许的范围内,应尽可能地列支当期费用,减少应缴纳的所得税,合法递延纳税时间来获得税收利益。

企业所得税法允许税前扣除的费用划分为三类:一是允许据实全额扣除的项目,包括合理的工资薪金支出,企业依照法律、行政法规有关规定提取的用于环境保护、生态恢复等方面的专项资金,向金融机构的支出等。二是有比例限制部分扣除的项目,包括公益性捐赠支出、业务费、广告业务宣传费、工会经费等三项基金等,企业要控制这些支出的规模和比例,使其保持在可扣除范围之内,否则,将增加企业的税收负担。三是允许加计扣除的项目,包括企业的研究开发费用和企业安置疾人员所支付的工资等。企业可以考虑适当增加该类支出的金额,以充分发挥其抵税的作用,减轻企业税收负担。

允许据实全部扣除的费用可以全部得到补偿,可使企业合理减少利润,企业应将这些费用列足用够。对于税法有比例限额的费用应尽量不要过限额,限额以内的部分充分列支;额的部分,税法不允许在税前扣除,要并入利润纳税。因此,要注意各项费用的点的控制。

合理利用企业的组织形式开展税务筹划

在有些情况下,企业可以通过合理利用企业的组织形式,对企业的纳税情况进行筹划。例如,企业所得税法合并后,遵循惯例将企业所得税以法人作为界定纳税人的标准,原内资企业所得税立核算的标准不再适用,同时规定不具有法人的分支机构应汇总到总机构统一纳税。不同的组织形式分别使用立纳税和汇总纳税,会对总机构的税收负担产生影响。企业可以利用新的规定,通过选择分支机构的组织形式进行有效的税务筹划。

企业从组织形式上有子公司和分公司两种选择。其中,子公司是具有立法人,能够承担民事法律责任与义务的实体;而分公司是不具有立法人,需要由总公司承担法律责任与义务的实体。企业采取何种组织形式需要考虑的因素主要包括:分支机构盈亏、分支机构是否享受优惠税率等。

种情况:预计适用优惠税率的分支机构盈利,选择子公司形式,单纳税。二种情况:预计适用非优惠税率的分支机构盈利,选择分公司形式,汇总到总公司纳税,以弥补总公司或其他分公司的亏损;即使下属公司均盈利,此时汇总纳税虽无效应,但可降低企业的办税成本,提高管理效率。三种情况:预计适用非优惠税率的分支机构亏损,选择分公司形式,汇总纳税可以用其他分公司或总公司利润弥补亏损。四种情况:预计适用优惠税率的分支机构亏损,这种情况下就要考虑分支机构扭亏的能力,若短期内可以扭亏宜采用子公司形式,否则宜采用分公司形式,这与企业策划有紧密关联。不过总体来说,如果下属公司所在率较低,则宜设立子公司,享受当地的低税率。

如果在设立分支机构,子公司是立的法人实体,在设立所在国被视为居民纳税人,通常要承担与该国其他居民公司一样的全面纳税义务。但子公司在所在国公司享受多的税务优惠,一般可以享有东道国给予其居民公司同等的税务优惠待遇。如果东道国适用税率居住国时,子公司的积累利润还可以得到递延纳税的好处。而分公司不是立的法人实体,在设立所在国被视为非居民纳税人,所发生的利润与总公司合并纳税。但我国企业所得税法不允许境内外机构的盈亏相互弥补,因此,在期间若发生分公司亏损,分公司的亏损也无法冲减总公司利润。

没有按时进行记账和报税

公司没有实际不等于不需要进行记账和报税,一旦长时间没有记账报税税务信息就会出现异常,这样等到公司有实际的时候就不能开了。

【服务宗旨】

1、 正规、、诚信、。

2、 快、全程代理,1对1服务。

3、 无收费。

http://tjhccs2.b2b168.com

欢迎来到华创(天津)财税服务有限公司网站, 具体地址是天津市河东区二号桥街道金地广场总公司及各区分公司,老板是刘会计。

主要经营商务服务相关产品。

单位注册资金单位注册资金人民币 100 万元以下。

你有什么需要?我们都可以帮你一一解决!我们公司主要的特色服务是:公司注册,变,转让等,“诚信”是我们立足之本,“创新”是我们生存之源,“便捷”是我们努力的方向,用户的满意是我们较大的收益、用户的信赖是我们较大的成果。