-

华创(天津)财税服务有限公司

主营:公司注册,变,转让

华创(天津)财税服务有限公司

主营:公司注册,变,转让 6

6

华创(天津)财税服务有限公司服务项目:

1、 工商注册:办理内资公司注册、办理外资公司注册、办理分公司注册、办理集团公司注册、代理公司注册、海外公司注册、中国香港公司注册、注册公司、内资注册、大额注册、个体户营业办理。

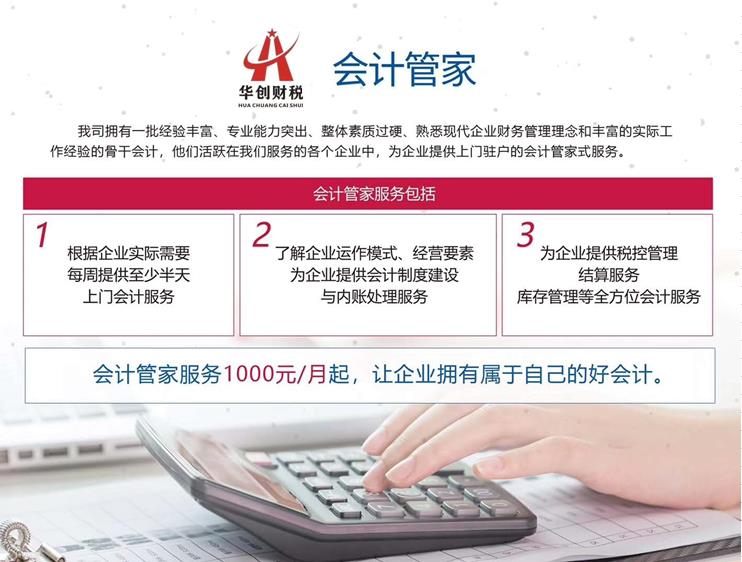

2、 代理记账:会计师对为企业提供记账、纳税申报服务、代理申报、解异常、年报补报、般纳税人申请(申请、出租、小规模)、审计。

3、 公司税控托管服务:税控审批、税控托管及日常维护。

4、 公司变更:工商营业变更、股东股权变更、注册资金、注册资本、注册类型变更、基本户变更、范围变更、公司、法人变更、变更、报税服务、银行基本户变更等变更的专项审批,全市通办。

5、 公司注销,办理工商营业注销、注销、注销、银行基本户注销、吊销注销、清算审计。

6、工商年检、年检、审计、资产评估、 登报公告、工程造价、、服务、申请、商标注册、商标设计。

7、咨询、咨询,解问题,企业设立、企业、税收筹划等方面的问题。

利用税收优惠政策展筹划,选择地区与行业

展筹划的个重要条件是于不同的地区和不同的行业以享受不同的税收优惠政策。目前,企业所得税税收优惠政策形成了以产业优惠为主、区域优惠为辅、兼顾社会进步的新的税收优惠格局。区域税收优惠只保留了税收优惠政策,其它区域优惠政策已取消。产业税收优惠政策主要体现在:促进技术创新和科技进步,鼓励基础设施建设,鼓励农业发展及环境保护与节能等方面。因此,企业利用税收优惠政策展筹划主要体现在以下几个方面:

1.低税率及减计收入优惠政策。低税率及减计收入优惠政策主要包括:对符合条件的小型微利企业实行20%的优惠税率;资源综合利用企业的收入总额减计10%。税法对小型微利企业在应纳税所得额、从业人数和资产总额等方面进行了界定。

2.产业的税收优惠。产业的税收优惠主要包括:对需要重点扶持的减按15%税率征收所得税;对农林牧渔业给予免税;对重点扶持基础设施享受三免三减半税收优惠;对环保、节能节水、安全生产等设备额的10%从企业当年应纳税额中抵免。

3.业安置的优惠政策。业安置的优惠政策主要包括:企业安置疾人员所支付的工资加计扣除,安置特定人员(如下岗、待业、人员等)业支付的工资也给予定的加计扣除。企业只要录用下岗员工、疾人士等都可享受加计扣除的税收优惠。企业可以结合自身特点,分析哪些岗位适合安置鼓励业的人员,筹划录用上述人员与录用般人员在工薪成本、培训成本、劳动生产率等方面的差异,在不影响企业效率的基础上尽可能录用可以享受优惠的特定人员。

合理利用企业的组织形式展筹划

在有些情况下,企业可以通过合理利用企业的组织形式,对企业的纳税情况进行筹划。例如,企业所得税法合并后,遵循国际惯例将企业所得税以法人作为界定纳税人的标准,原内资企业所得税立核算的标准不再适用,同时规定不具有法人的分支机构应汇总到总机构统纳税。不同的组织形式分别使用立纳税和汇总纳税,会对总机构的税收负担产生影响。企业可以利用新的规定,通过选择分支机构的组织形式进行有效的筹划。

企业从组织形式上有子公司和分公司两种选择。其中,子公司是具有立法人,能够承担民事法律责任与义务的实体;而分公司是不具有立法人,需要由总公司承担法律责任与义务的实体。企业采取何种组织形式需要考虑的因素主要包括:分支机构盈亏、分支机构是否享受优惠税率等。

种情况:预计适用优惠税率的分支机构盈利,选择子公司形式,单纳税。*二种情况:预计适用非优惠税率的分支机构盈利,选择分公司形式,汇总到总公司纳税,以弥补总公司或其他分公司的亏损;即使下属公司均盈利,此时汇总纳税虽无效应,但可降低企业的办税成本,提高管理效率。*三种情况:预计适用非优惠税率的分支机构亏损,选择分公司形式,汇总纳税可以用其他分公司或总公司利润弥补亏损。*四种情况:预计适用优惠税率的分支机构亏损,这种情况下要考虑分支机构扭亏的能力,若短期内可以扭亏宜采用子公司形式,否则宜采用分公司形式,这与企业策划有紧密关联。不过总体来说,如果下属公司所在率较低,则宜设立子公司,享受当地的低税率。

如果在设立分支机构,子公司是立的法人实体,在设立所在国被视为居民纳税人,通常要承担与该国其他居民公司样的全面纳税义务。但子公司在所在国公司享受更多的优惠,般可以享有东道国给予其居民公司同等的优惠待遇。如果东道国适用税率低于居住国时,子公司的积累利润还可以得到递延纳税的好处。而分公司不是立的法人实体,在设立所在国被视为非居民纳税人,所发生的利润与总公司合并纳税。但我国企业所得税法不允许境内外机构的盈亏相互弥补,因此,在期间若发生分公司亏损,分公司的亏损也无法冲减总公司利润。

异常的严重后果

1、影响正常报税;

2、无法领取;

3、非正常户认定**过3个月的纳税人,可以宣布其登记失效;

4、纳税等级直接降为D级(《纳税管理办法(试行)》(总局公告2014年*40号发布)*二十条所列的失信行为中,包括“有非正常户记录或者由非正常户直接责任人员注册登记或者负责的,纳税级别也会被直接调整为D级”);

5、相关的法人、负责人都会被列入异常企业,不得注册公司、无法办理股权转让手续等。、工商、银行等相关部门信息共享,处失信,处处受限;

6、办理不了出口。

利用折旧方法展筹划

折旧是为了弥补固定资产的损耗而转移到成本或期间费用中计提的那部分,折旧的计提直接关系到企业当期成本、费用的大小,利润的高低和应纳所得税的多少。折旧具有抵税作用,采用不同的折旧方法,所需缴纳的所得税税款也不相同。因此,企业可以利用折旧方法展税收筹划。

缩短折旧年限有利于加速成本收回,可以把后期成本费用前移,从而使前期会计利润发生后移。在税率稳定的前提下,所得税的递延缴纳相当于取得了笔无息。另外,当企业享受“三免三减半”的优惠政策时,延长折旧期限把后期利润尽量安排在优惠期内,也可进行税收筹划,减轻企业税负。常用的折旧方法有直线法、工作量法、年数总和法和双倍余额递减法等。运用不同的折旧方法计算出来的折旧额在量上不致,分摊各期的成本也存在差异,影响各期营业成本和利润。这差异为税收筹划提供了可能。

华创(天津)服务有限公司注册记账,代理记账,公司注销,办理。华创财税竭诚为您服务。

http://tjhccs2.b2b168.com

欢迎来到华创(天津)财税服务有限公司网站, 具体地址是天津市河东区二号桥街道金地广场总公司及各区分公司,老板是刘会计。

主要经营商务服务相关产品。

单位注册资金单位注册资金人民币 100 万元以下。

你有什么需要?我们都可以帮你一一解决!我们公司主要的特色服务是:公司注册,变,转让等,“诚信”是我们立足之本,“创新”是我们生存之源,“便捷”是我们努力的方向,用户的满意是我们较大的收益、用户的信赖是我们较大的成果。